Управление кредитным риском

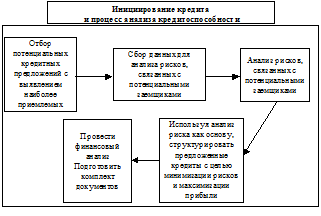

Рисунок 5. Инициирование процесса кредитования и анализ кредитоспособности.

Согласно [13, 16, 21], анализ кредитного риска должен быть сфокусирован на четырех аспектах кредитоспособности. · Отраслевой аспект. Отражает процессы развития отрасли и позицию, которую компания занимает в отрасли. Слабые позиции в данном аспекте могут значительно снизить способность к погашению кредита. · Финансовый аспект. Определяет способность заемщика получать достаточно денежных средств, являющихся основным источником погашения кредита, или возможность прибегнуть в случае необходимости к реализации существующего обеспечения, например, основных средств, товарно-материальных ценностей. Тремя основными критериями являются: рентабельность, ликвидность (прибыльность) и финансовый рычаг (соотношение между заемными и собственными средствами). · Управленческий аспект. Качество менеджмента определяется компетентностью, сплоченностью команды менеджеров, управляющих предприятием, и эффективностью их руководства коллективом. Недостатки менеджмента могут создать трудности не только с погашением кредита, но и с реализацией обеспечения. · Аспект качества обеспечения кредита. Определяет уровень контроля со стороны банка за предметом залога и возможность получения реальной стоимости обеспечения при его ликвидации. Основываясь на анализе этих четырех аспектов, банк должен структурировать кредитование так, чтобы минимизировать подверженность выявленным рискам, обеспечить потребную доходность и соответствие кредитного договора принципам кредитной политики, а также правильно оформить документы и осуществить перечисление средств. Структура кредита , рекомендованная лицом, непосредственно осуществляющим кредитование, и одобренная имеющим на то полномочия вышестоящим руководителем и/или соответствующим коллегиальным органом, очень важна для обеспечения своевременного погашения кредита. Основные структурные параметры кредита следующие: · объем; · график погашения; · требования по мониторингу; · обеспечение; · документация; · цена. Сотрудник кредитного отдела определяет структуру кредита исходя из результатов проведенного финансового анализа, включая анализ движения денежных средств и финансовых коэффициентов. Для любого кредита вышеперечисленные параметры должны быть четко определены и отражены в его структуре. При этом необходимо обеспечить выполнение следующих условий: · кредит должен быть экономически обоснованным; · должны быть подтверждены потребность в кредите, направления его целевого использования и способность заемщика к погашению кредита; · с целью адекватного кредитного мониторинга определена информация, необходимая для его осуществления, и возможные узкие места при контроле; · необходим анализ стоимости предлагаемого обеспечения, степени его ликвидности и эффективной стоимости; · кредитный договор должен включать положения, компенсирующие выявленные слабые места и использующие сильные стороны заемщика; · цена кредита должна обеспечивать необходимый уровень банковской рентабельности. Если одно из перечисленных условий отсутствует, то очень высока вероятность того, что кредит станет проблемным или окажется экономически невыгодным для банка. Критерии принятия кредитного риска требуются для контроля индивидуального риска заемщиков и выработки внутрибанковских стандартов оценки качества кредита. Это достигается введением обоснованных критериев, которые определяют порог рентабельности и другие показатели деятельности, на которые предприятие должно выйти прежде, чем считаться потенциальным заемщиком или кандидатом на увеличение кредитных ресурсов. Они устанавливают требования по структурированию кредита, которым должен соответствовать каждый новый кредит. В результате кредиты будут структурированы таким образом, чтобы минимизировать основные риски. Эти критерии - не обязательные правила принятия решений; они предназначены лишь для реализации контрольных функций. Сотрудники банка, ответственные за кредитование, должны понимать специфику каждого кредитного договора и принимать во внимание все четыре аспекта кредитоспособности (см. табл. 3). Таблица 3. Примеры критериев, учитываемых при принятии риска

|