Управление кредитным риском

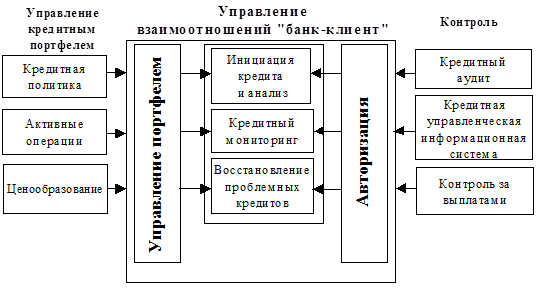

Единая культура кредитования в банке строится на: · разработке и реализации единой кредитной политики, внедрении стандартов кредитования и реализующих их инструкций; · обучении сотрудников банка стандартам и инструкциям; · оценке результатов деятельности и определении размеров оплаты труда, исходя из результатов деятельности в соответствии с принципами кредитной политики банка; · разработке параметров "приемлемых" для банка кредитов; · указании обязательных аналитических процедур для всех кредитов; · установлении процедуры распределения полномочий, согласования и утверждения - авторизации для всех кредитных договоров; · определении основных требований к кредитному мониторингу. Общими предпосылками реализации данного подхода к управлению кредитным портфелем являются: · установление внутрибанковских лимитов кредитования для конкретных заемщиков и групп заемщиков; · разработка формы анализа кредитных рисков, увязанной с кредитными рейтингами, отражающими уровень риска отдельных заемщиков; · диверсификация кредитования по различным отраслям; · определение приоритетных отраслей с низким уровнем риска; · ужесточение кредитной политики по отношению к отраслям с высоким уровнем риска; · разработка политики ценообразования на кредиты. На рис.4 схематично представлены ключевые этапы процесса управления кредитным риском, направленного на реализацию вышеперечисленных предпосылок. Он делится на три составляющих: управление кредитным портфелем, управление взаимоотношениями типа "банк - клиент" и управленческий контроль. Рисунок 4. Процесс управления кредитным риском

Итак, этапы процесса управления кредитным риском состоят из: Управления рисками на этапах работы с заемщиками Данные этапы процесса управления кредитным риском относятся к управлению взаимоотношениями "банк-клиент", сфокусированному на оценке индивидуальных кредитных рисков в пределах стратегических установок. Кредитный анализ заключается в анализе кредитоспособности индивидуальных заемщиков и в структурировании индивидуальных кредитов с целью уменьшения выявленных рисков, и минимизации ущерба от каждого из них. Кредитный мониторинг заключается в проверке кредитоспособности и поддержании уверенности банка в том, что кредитоспособность клиента остается приемлемой. Отслеживание кредита состоит в восстановлении кредитоспособности в случае ее серьезного ухудшения или полной потери. Контроля и управления процессом кредитования Указанные основные этапы относятся к линейному контролю взаимоотношений типа "банк-клиент". Данные отношения связаны с принятием решений, влекущих за собой риск, и потому требуют линейного контроля. Кредитный анализ, кредитный мониторинг и работа с проблемными кредитами - составные части подобного контроля. Цепочка согласования и утверждения кредита и ответственные за это органы должны быть одними и теми же для всех кредитных решений в банке. Управленческого контроля В банке должен присутствовать независимый механизм управленческого контроля, предметом которого являются кредитные решения по договору, состав кредитного портфеля и процесс контроля за принятием решений. Кредитная политика и механизмы ее реализации Кредитная политика определяет задачи и приоритеты кредитной деятельности банка, средства и методы их реализации, а также принципы и порядок организации кредитного процесса. Кредитная политика не только устанавливает основные правила и ориентиры кредитной деятельности, но и способствует формированию культуры кредитования. Кредитная политика разрабатывается с учетом стратегии банка, его политики в области управления рисками. Она определяет следующие основные направления кредитной деятельности: · объективные стандарты и критерии, которыми должны руководствоваться банковские работники, отвечающие за выдачу кредитов и управление кредитным портфелем; · основные действия лиц, принимающих стратегические решения в области кредитования; · принципы контроля за качеством управления кредитной деятельностью в банке и работой служб внутреннего и внешнего аудита. Разработка внутренней кредитной политики требует, чтобы руководство банка сформулировало цели кредитования и определило, насколько эти цели совпадают с обшей задачей и стратегическими целями банка. После определения целей кредитования на их основе разрабатывают кредитную политику банка и параллельно стандарты кредитования и кредитные инструкции, позволяющие служащим выполнять необходимые кредитные операции, следуя единой кредитной политике банка. Кредитная политика должна систематически перерабатываться и дополняться, с тем чтобы отражать как внутренние изменения в данном банке, так и изменения в банковской системе в целом. Поэтому содержание кредитной политики и соответствующих стандартов и инструкций корректируется с учетом изменений рыночной конъюнктуры. Кредитная политика может включать лимиты кредитования, порядок и иногда даже отдельные правила по кредитованию, но прежде всего она содержит директивы общего характера, общую стратегию кредитования, принятую в данном банке. Например, в кредитной политике определяются внутрибанковские лимиты риска на одного заемщика или может быть оговорено правило, согласно которому предоставляются ссуды заемщикам. |