Линейные регрессионные модели с гомоскедастичными и гетероскедастичными остатками

Предпосылка о нормальном распределении остатков позволяет проводить проверку параметров регрессии и корреляции с помощью Совершенно необходимым для получения по МНК состоятельных оценок параметров регрессии является соблюдение третьей и четвертой предпосылок. В соответствии с третьей предпосылкой МНК требуется, чтобы дисперсия остатков была гомоскедастичной. Это значит, что для каждого значения фактора

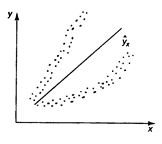

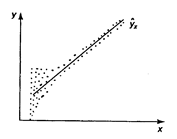

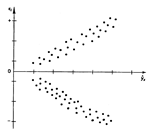

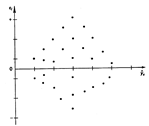

а б в Рис.3 . Примеры гетероскедастичности. На рис.2.4 изображено: а - дисперсия остатков растет по мере увеличения

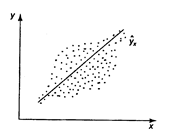

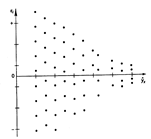

Рис.4. Наиболее наглядные графики гомо - и гетероскедастичности Для множественной регрессии данный вид графиков является наиболее приемлемым визуальным способом изучения гомо - и гетероскедастичности. При построении регрессионных моделей чрезвычайно важно соблюдение четвертой предпосылки МНК - отсутствие автокорреляции остатков, т.е. значения остатков

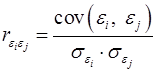

т.е. по обычной формуле линейного коэффициента корреляции. Если этот коэффициент окажется существенно отличным от нуля, то остатки автокоррелированы и функция плотности вероятности Отсутствие автокорреляции остаточных величин обеспечивает состоятельность и эффективность оценок коэффициентов регрессии. Особенно актуально соблюдение данной предпосылки МНК при построении регрессионных моделей по рядам динамики, где ввиду наличия тенденции последующие уровни динамического ряда, как правило, зависят от своих предыдущих уровней. При несоблюдении основных предпосылок МНК приходится корректировать модель, изменяя ее спецификацию, добавлять (исключать) некоторые факторы, преобразовывать исходные данные для того, чтобы получить оценки коэффициентов регрессии, которые обладают свойством несмещенности, имеют меньшее значение дисперсии остатков и обеспечивают в связи с этим более эффективную статистическую проверку значимости параметров регрессии. |

,

,