Анализ состава и структуры затрат на производство и реализацию

В структуре затрат можно выделить 2 большие группы затрат: постоянные и переменные. К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёма производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.) [14, с. 87]. Под переменными понимают затраты, величина которых изменяется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.) [14, с. 87]. В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

где A - сумма постоянных расходов; B - ставка переменных расходов на единицу продукции; VBП - объём производства продукции. Тогда затраты на единицу продукции (Зед) следует записать в виде

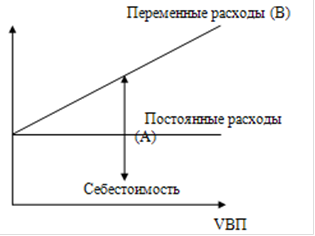

Графически это можно представить следующим образом (рис.1):

Рис.1. Зависимость общей суммы затрат от объёма производства На графике хорошо видно, что переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту. Таблица 3 Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

|

|||||||||||||||||||||||||||||||||||

(2)

(2)

(3)

(3)