Анализ уровня и динамики относительных показателей деятельности предприятия

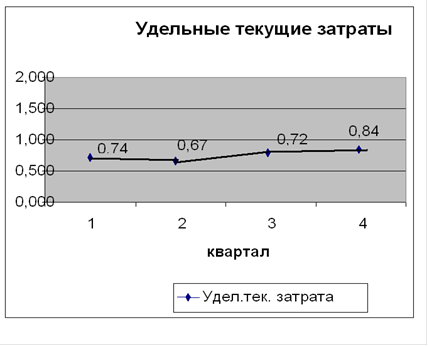

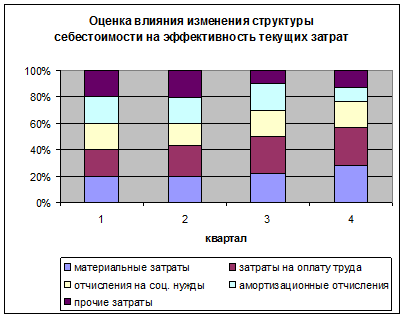

Проанализируем полученную структуру: В структуре себестоимости предприятия наибольший удельный вес занимают материальные затраты, что говорит о материалоемкости производства. Следует заметить, что удельный вес материальных затрат в себестоимости увеличивается в четвертом квартале до 62,5%. Второе место в структуре себестоимости занимают затраты на оплату труда. В первом квартале 15,4%, во втором квартале 18,2%, в третьем квартале 19,5% и в четвертом квартале 17,9%. Отчисления на соц.нужды и амортизационные отчисления имеют небольшой удельный вес в структуре себестоимости. Доля прочих затрат в себестоимости в первом квартале 14,1% и снижается до 10,7% в четвертом квартале. Для характеристики эффективности использования затрат на производство и реализацию продукции используется показатель удельных текущих затрат, определяемый по формуле: [22] Утз = С / В, где: (2.2) С - себестоимость; В - выручка Утз 1 кв. = 19680 / 26512=0,74 Утз 2 кв. = 36843/ 54610=0,67 Утз 3 кв. = 33058/ 45732=0,72. Утз 4 кв. = 22311/ 26504=0,84. Удельные текущие затраты с первого по четвертый квартал принимают следующие значения: 0,74; 0,67; 0,72; 0,84. При уменьшении удельного веса материальных затрат эффективность производства увеличивается. Можно сделать следующие выводы: в первом квартале деятельность предприятия являлась прибыльной, так как величина показателя удельных текущих затрат меньше единицы. Эффективность производства увеличивается во втором, третьем квартале и в четвертом квартале. На рисунках 2.4 и 2.5 приведен совмещенный график структуры себестоимости и эффективности использования затрат.

Рисунок 2.4 - Удельные текущие затраты

Рисунок 2.5 - Оценка влияния изменения структуры себестоимости на эффективность текущих затрат На основании анализа совмещенного графика, с помощью которого произведена оценка влияния изменения структуры на эффективность текущих затрат, можно сделать следующие выводы. При увеличении удельного веса затрат на оплату труда эффективность производства повышается. Несомненно, значительную роль в формировании показателя эффективности играет наибольший по доле элемент затрат. Следовательно, управляя величиной затрат на оплату труда, предприятие может снижать себестоимость и повышать эффективность. Наиболее оптимальной структура затрат была в первом квартале. Для оценки эффективности использования затрат применяются качественные показатели интенсивности развития. В данной работе используются следующие качественные показатели эффективности использования затрат: производительность труда, фондовооруженность труда, фондоотдача производства. Показатель производительности труда характеризует эффективность использования трудовых ресурсов предприятия, определяется отношением объема произведенной продукции (в нашем случае - выручки предприятия) к среднесписочной численности работающих. [23] ПТ = В/Ч (2.3) ПТ 1 кв.= 26512: 84=315,61 ПТ 2 кв.=54610:95=574,84 ПТ 3 кв.=45732: 95=481,38 ПТ 4 кв.=26504: 94=281,95 Показатель фондовооруженности труда используется для характеристики технической вооруженности труда. Он представляет собой отношение средней за период стоимости основных производственных фондов к среднесписочной численности работающих. [24] |