Определение величины снижения затрат на содержание запасов на основе АВС-анализа

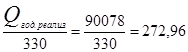

1 Вначале необходимо определить величину затрат на содержание запасов по традиционной схеме, т.е. при норме среднего запаса в 20 суток. Эта величина будет равна:

Где

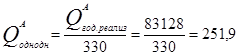

величина М - доля затрат на хранение в стоимости среднего запаса (принимается М=0,3). Таким образом, величина 2 Далее определяются затраты на содержание запасов по группам А, В и С ассортимента. Для группы А получим:

где

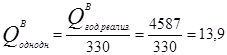

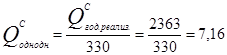

Здесь Аналогично определяется затраты на содержание запасов по группам В и С:

Где

Где

Годовая экономия финансовых средств в результате применения АВС - анализа ассортимента фирмы определяется следующим соотношением: ∆ СХ, CY, CZ может осуществляться на более длительный период, например, на квартал, с еженедельной (или ежемесячной) проверкой наличия запаса на складе. Заключение В курсовой работе в результате проведенных исследований ассортимента торговой фирмы получили: 1. Указали конкретные позиции исходного ассортимента торговой фирмы, которые в результате применения АВС - анализа попали соответственно в группы А, В и С. 2. Определили финансовые резервы ∆ |

.

.

;

;

.

.