Статистическое изучение себестоимости продукции

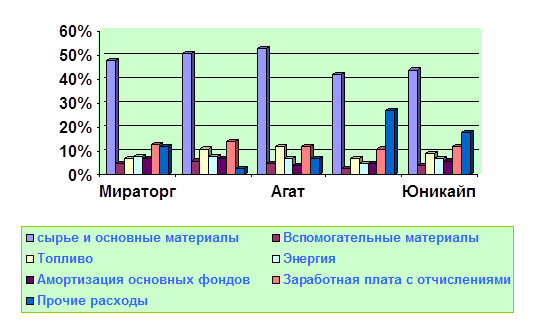

Анализ структуры затрат по экономическим элементам показывает, что поэлементный разрез себестоимости представлен тремя составляющими. Во-первых - это затраты, связанные с использованием предметов труда в процессе производства (сырье и основные материалы, вспомогательные материалы, топливо, энергия); во-вторых - это затраты, связанные с использованием средств труда в процессе производства (амортизационные отчисления); в-третьих - это затраты, связанные с использованием самого живого труда в процессе производства (заработная плата с отчислениями на социальные нужды). На всех пяти предприятиях основную долю затрат в общих затрат в общих затратах на производство составляют затраты, связанные с использованием предметов труда (на предприятии Мираторг она составляет 48+5+7+8=68%; на - Инко 51+6+11+8=76%; на Агате - 53+5+12+7=77%; на Карате - 42+3+7+5=57%; на Юникайпе - 44+4+9+7=64%). Остальную долю затрат составляют затраты, связанные с использованием живого труда (соответственно 13%; 14%; 12%; 11% 12%) и средств труда (7%; 7%; 4%; 5%%;6%) общей суммы затрат на производство. Это отображено на рисунке 1.

Рис.1 Поэлементная структура себестоимости. Следует отметить, что структура затрат в различных отраслях промышленности неодинакова, она отражает особенности производства. В зависимости от того, какие затраты занимают наибольший удельный вес в общих затратах, выделяют: трудоемкие отрасли (с наибольшей долей заработной платы с отчислений на социальные нужды), это - угольная промышленность, горнорудная, торфяная, лесозаготовительная; материалоемкие - многие отрасли легкой и пищевой промышленности; энергоемкие - цветная металлургия, ряд отраслей химической промышленности; отрасли с большим удельным весом затрат на амортизацию - нефтедобывающая, газовая. Такое выделение имеет важное значение, прежде всего для определения путей снижения себестоимости. В настоящее время под влиянием научно-технического прогресса структура себестоимости продукции значительно изменяется, при этом общей тенденцией в целом по промышленности является увеличение доли прошлого труда и соответственно снижение доли живого труда. Вместе с тем для контроля за составом затрат по местам их совершения и для исчисления себестоимости необходимо знать не только то, что затрачено в процессе производства, но и на какие цели эти затраты произведены, то есть учитывать затраты по направлениям, по их отношению к технологическому процессу. Такой учет затрат позволяет анализировать себестоимость по ее составным частям. В этих целях изучают постатейный состав себестоимости (табл. 2). Таблица 2. Постатейный состав себестоимости по трем предприятиям

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||