Эконометрический анализ среднедушевых денежных доходов населения Республики Башкортостан

Конечная цель любого прогрессивного общества- создание благоприятных условий для долгой, здоровой и благополучной в материальном отношении жизни людей. Важнейшим составляющим уровня жизни являются доходы населения, от которых главным образом и зависит степень удовлетворения личных потребностей населения в материальных благах и условиях. Уровень жизни во многом определяется доходами населения, от размера которых главным образом и зависит степень удовлетворения личных потребностей в потребительских товарах и услугах. Актуальность данной темы обоснована значимостью уровня жизни каждого индивидуального человека, который главным образом и зависит от доходов в денежном или ином эквиваленте. В настоящее время невозможно устойчивое развитие общества, в котором люди не стремятся получить доход и не получают его стабильно. Практическая значимость изучения доходов населения в РБ велика, только после тщательного изучения данной темя можно разрабатывать перспективы их увеличения, бороться с бедностью в нашем регионе. Основной целью курсовой работы является статистическое изучение доходов населения Республики Башкортостан за 2001-2011 гг. Объектом исследования являются денежные доходы населения РБ за 2001-2011 гг. В рамках достижения поставленной цели необходимо решить следующие задачи: ) изучить теоретические аспекты оценки финансового состояния региона; ) проанализировать основные показатели финансового состояния региона; ) провести корреляционно-регрессионный анализ финансовых показателей, потенциально влияющих денежные доходы населения; ) провести прогнозирование финансовых показателей. Статистический анализ исследуемой темы произведен на материалах Росстата. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ региона Деятельность государства в социальной сфере направлена на обеспечение роста реальных денежных доходов как основы улучшения жизни населения, предотвращение малообеспеченности, недопущение проявлений социальной несправедливости и социального напряжения в обществе. Для целей данного анализа под финансовым оздоровлением будем понимать совокупность мероприятий, направленных увеличение денежных доходов населения. Существует множество факторов, которые влияют на финансовое оздоровление региона. В зависимости от их комбинации данный процесс может изменяться. Кроме того, в различных ситуациях могут различаться этапы и последовательность их реализации. Помочь специалистам региона в планировании и организации процесса финансового оздоровления может типовая последовательность процедур, которая впоследствии будет скорректирована под собственные условия. В современных условиях математико-статистические исследования становятся необходимым инструментом для получения более глубоких и полноценных знаний о механизме изучаемых явлений. Объективно существующие зависимости и взаимосвязи между экономическими явлениями большей частью описаны только вербально. Значительно важнее количественно измерить тесноту причинно-следственных связей и выявить форму влияний. Для исследования интенсивности, вида и формы причинных влияний широко применяется корреляционный и регрессионных анализ. В приложении к финансово-экономическим процессам они могут стать тем инструментом, который вскроет сложные комплексы причин и следствий. Выявление количественных соотношений в виде регрессии и сравнение действительных (наблюдаемых) величин с величинами, полученными путем подстановки в уравнения регрессии значений объясняющих переменных, дают возможность лучше понять природу исследуемого явления. А это в свою очередь позволяет воздействовать на выявленные факторы, вмешиваться в экономический процесс в целях получения нужных результатов. Проведем множественный корреляционно-регрессионный анализ финансовой устойчивости Республики Башкортостан. В качестве результативного показателя (Y) примем среднедушевые денежные доходы населения. Денежные доходы населения - это сумма денежных средств, получаемых домохозяйствами за определенный промежуток времени и предназначенных для приобретения благ и услуг в целях личного потребления. В качестве показателей-факторов, потенциально влияющих на значение прибыли, использованы ключевые финансовые величины. Среди них нами выделены: Х1- среднемесячная номинальная начисленная заработная плата работников организации (тыс.руб.). Определяется делением фонда начисленной заработной платы работников на среднесписочную численность работников и на 12 месяцев. В фонд заработной платы включаются начисленные работникам суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер. Пособия, получаемые работниками из государственных внебюджетных фондов, не включаются в фонд заработной платы и среднемесячную заработную плату. Х2- средний размер назначенных пенсий (тыс.руб.). К пенсионерам относятся лица, реализовавшие право на получение пенсии в соответствии с законодательством Российской Федерации и межгосударственными соглашениями, постоянно проживающие в Российской Федерации. Средний размер назначенных пенсий определяется путем деления общей суммы назначенных пенсий на численность пенсионеров, состоящих на учете в системе Пенсионного фонда Российской. Х3-численность населения с денежными доходами ниже величины прожиточного минимума (в процентах от общей численности населения субъекта). Величина прожиточного минимума определяется ежеквартально в среднем на душу населения, а также для трех социально-демографических групп населения (трудоспособное население, пенсионеры, дети) и устанавливается: в целом по Российской Федерации - Правительством Российской Федерации и по субъектам Российской Федерации - органами исполнительной власти субъектов Российской Федерации. Численность населения с денежными доходами ниже величины прожиточного минимума определяется на основе данных о распределении населения по величине среднедушевых денежных доходов и является результатом их соизмерения с величиной прожиточного минимума. Х4- потребительские расходы в среднем на душу населения (тыс.руб.). . Покупка товаров и оплата услуг, в том числе: o покупка товаров во всех каналах реализации; o оплата услуг и другие расходы, в том числе: o оплата жилья и коммунальных услуг; o оплата бытовых услуг; o оплата за услуги системы образования; o расходы на путевки в санатории и дома отдыха, туризм и медицинские услуги; o расходы на кинотеатры и другие зрелища; o расходы на все виды транспорта; o оплата услуг связи, прочие расходы. 2. Обязательные платежи и добровольные взносы, в том числе: o налоги и сборы; o платежи по страхованию; o взносы в общественные и кооперативные организации; o возврат ссуд; o приобретение лотерейных билетов; o проценты за товарный кредит; o обязательные страховые взносы в Пенсионный фонд. Х5-число собственных легковых автомобилей на 1000 человек населения (штук). Исчисляется как отношение числа легковых автомобилей, находящихся в собственности граждан, к общей численности населения на конец соответствующего года. Х6- общая площадь жилых помещений, приходящаяся в среднем на одного жителя (квадратных метров). Рассчитывается делением общей площади всего жилищного фонда на конец года на численность постоянного населения на эту же дату. СТАТИСТИЧЕСКОЕ МОДЕЛИРОВАНИЕ СВЯЗИ МЕТОДОМ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА Изучение взаимосвязей между признаками статистической совокупности заключается в определении формы и количественной характеристики связи, а также степени тесноты связи. Корреляционный анализ и решает эти две основные задачи. Первая задача заключается в определении формы связи, т.е. в установлении математической формы, в которой выражается данная связь. Предварительный этап при установлении формы связи заключается в

теоретическом анализе изучаемого явления, а также в представлении искомой связи

графически. График, построенный по исходным данным, позволяет приблизительно

определить: есть ли какая-то связь между явлениями; ее направление (прямая или

обратная); примерную тесноту связи (естественно, что при графическом анализе

используются Для выяснения тесноты связи между факторным и результативным признаком

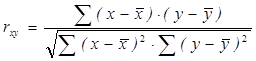

(при прямолинейной связи) рассчитывается показатель, называемый парным линейным

коэффициентом корреляции

Коэффициент корреляции принимает значение от -1 до +1, причем если В зависимости от того, насколько Коэффициент корреляции может быть исчислен и по следующей формуле

где

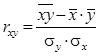

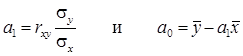

Зная линейный коэффициент корреляции, можно определить и параметры

уравнения регрессии вида

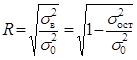

Коэффициент корреляции

где y- исходные значения результативного показателя;

Имея среднее значение дисперсий, коэффициент корреляции можно вычислить как

где

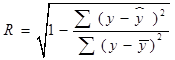

Коэффициент корреляции по своему абсолютному значению находится в пределах от 0 до 1. Если коэффициент корреляции возвести в квадрат и выразить в процентах, получим показатель, называемый коэффициентом детерминации =R2∙100%. Он показывает, на сколько процентов изменение результативного фактора зависит от изменения факторного признака. Коэффициент детерминации является наиболее конкретным показателем, так как он отвечает на вопрос о том, какая доля в общем результате зависит от фактора, положенного в основании группировки. Определение формы и тесноты связи между тремя и более параметрами называется множественной корреляцией. При множественной корреляции определение формы связи аналогично определению формы связи при парной корреляции, а само уравнение регрессии ищется в виде (как правило)

При определении тесноты связи есть свои особенности. Теснота связи измеряется множественным коэффициентом корреляции, вид которого аналогичен коэффициенту корреляции при парной связи

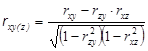

Если изучается взаимодействие только трех факторов y=f(x,z), то коэффициент множественной корреляции можно определить по формуле

где Множественный коэффициент корреляции находится в пределах от 0 до 1. Множественный коэффициент детерминации, равный квадрату R, выраженному в процентах, характеризует долю вариации результативного признака Y под воздействием всех изучаемых факторных признаков. Поскольку факторные признаки действуют не изолировано, а по взаимосвязи, то может возникнуть задача определения тесноты связи между результативным признаком и одним из факторных при постоянных значениях прочих факторов. Она решается при помощи частных коэффициентов корреляции. Например, при линейной связи y=f(x,z) частный коэффициент корреляции между x и y при постоянном z вычисляется по следующей формуле

Частный коэффициент корреляции при изучении зависимости Y от Z при постоянном Х определяется по формуле

Парные коэффициенты корреляции, как правило, выше частных. Это объясняется тем, что факторы взаимно коррелируют между собой. При значительном количестве факторов частный коэффициент корреляции можно получить по формуле

где Таблица 1 Атрибутивные оценки тесноты выявленной зависимости переменных

Регрессионный анализ заключается в определении аналитического выражения связи, в котором изменение одной величины (называемой зависимой или результативным признаком), обусловлено влиянием одной или нескольких независимых величин (факторных признаков). Одной из проблем построения уравнений регрессии является их размерность, то есть определение числа факторных признаков, включаемых в модель. Их число должно быть оптимальным. Сокращение размерности за счет исключения второстепенных, несущественных факторов позволяет получить модель, быстрее и качественнее реализуемую. В то же время, построение модели малой размерности может привести к тому, что она будет недостаточно полно описывать исследуемое явление или процесс. При построении моделей регрессии должны соблюдаться следующие требования: . Совокупность исследуемых исходных данных должна быть однородной и математически описываться непрерывными функциями. . Возможность описания моделируемого явления одним или несколькими уравнениями причинно-следственных связей. . Все факторные признаки должны иметь количественное (числовое) выражение. . Наличие достаточно большого объема исследуемой совокупности (в последующих примерах в целях упрощения изложения материала это условие нарушено, т.е. объем очень мал). . Причинно-следственные связи между явлениями и процессами должны описываться линейной или приводимой к линейной форме зависимостью. . Отсутствие количественных ограничений на параметры модели связи. . Постоянство территориальной и временной структуры изучаемой совокупности. Соблюдение данных требований позволяет построить модель, наилучшим образом описывающую реальные социально-экономические явления и процессы. Парная регрессия на основе метода наименьших квадратов Парная регрессия позволяет получить аналитическое выражение связи между двумя признаками: результативным и факторным. Определить тип уравнения можно, исследуя зависимость графически, однако существуют более общие указания, позволяющие выявить уравнение связи, не прибегая к графическому изображению. Если результативный и факторный признаки возрастают одинаково, то это свидетельствует о том, что связь между ними линейная, а при обратной связи - гиперболическая. Если результативный признак увеличивается в арифметической прогрессии, а факторный значительно быстрее, то используется параболическая или степенная регрессия. Оценка параметров уравнений регрессии (а0, a1, и а2 - в уравнении параболы второго порядка) осуществляется методом наименьших квадратов, в основе которого лежит предположение о независимости наблюдений исследуемой совокупности и нахождении параметров модели (а0, a1), при которых минимизируется сумма квадратов отклонений эмпирических (фактических) значений результативного признака от теоретических, полученных по выбранному уравнению регрессии:

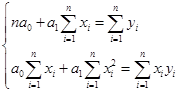

Система нормальных уравнений для нахождения параметров линейной парной регрессии методом наименьших квадратов имеет следующий вид:

где n - объем исследуемой совокупности (число единиц наблюдения). В уравнениях регрессии параметр а0 показывает усредненное влияние на результативный признак неучтенных в уравнении факторных признаков. Коэффициент регрессии a1 показывает, на сколько в среднем изменяется значение результативного признака при увеличении факторного признака на единицу собственного измерения. Множественная (многофакторная) регрессия Изучение связи между тремя и более связанными между собой признаками носит название множественной (многофакторной) регрессии:

Построение моделей множественной регрессии включает несколько этапов: . Выбор формы связи (уравнения регрессии); . Отбор факторных признаков; . Обеспечение достаточного объема совокупности. Выбор типа уравнения затрудняется тем, что для любой формы зависимости можно выбрать целый ряд уравнений, которые в определенной степени будут описывать эти связи. Примерами многофакторных моделей могут служить: 1) линейная модель

в частности, для двух факторных признаков линейная модель имеет вид:

2) степенная модель

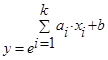

частным случаем которой является производственная функция Кобба - Дугласа

) показательная модель

4) параболическая модель

) гиперболическая модель

и другие виды моделей. Важным этапом построения уже выбранного уравнения множественной регрессии является отбор и последующее включение факторных признаков. С одной стороны, чем больше факторных признаков включено в уравнение, тем оно лучше описывает явление. Однако модель размерностью 100 и более факторных признаков сложно реализуема и требует больших затрат машинного времени. Сокращение размерности модели за счет исключения второстепенных, экономически и статистически несущественных факторов способствует простоте и качеству ее реализации. В то же время построение модели регрессии малой размерности может привести к тому, что такая модель будет недостаточно адекватна исследуемым явлениям и процессам. Проблема отбора факторных признаков для построения моделей взаимосвязи может быть решена на основе интуитивно-логических или многомерных математико-статистических методов анализа. Наиболее приемлемым способом отбора факторных признаков является шаговая регрессия (шаговый регрессионный анализ). Сущность метода шаговой регрессии заключается в реализации алгоритмов последовательного «включения», «исключения» или «включения-исключения» факторов в уравнение регрессии и последующей проверке их статистической значимости. Алгоритм «включения» заключается в том, что факторы поочередно вводятся в уравнение так называемым «прямым методом». При проверке значимости введенного фактора определяется, на сколько уменьшается сумма квадратов остатков и увеличивается величина множественного коэффициента корреляции (R2). Одновременно используется и алгоритм последовательного «исключения», сущность которого заключается в том, что исключаются факторы, ставшие незначимыми по статистическим критериям. Фактор является незначимым, если его включение в уравнение регрессии только изменяет значения коэффициентов регрессии, не уменьшая суммы квадратов остатков и не увеличивая их значения. Если при включении в модель соответствующего факторного признака величина множественного коэффициента корреляции увеличивается, а коэффициента регрессии не изменяется (или меняется несущественно), то данный признак существенен и его включение в уравнение регрессии необходимо. В противном случае, фактор нецелесообразно включать в модель регрессии. При построении модели регрессии возможна проблема мультиколлинеарности,

под которой понимается тесная зависимость между факторными признаками,

включенными в модель ( Наличие мультиколлинеарности между признаками вызывает: · искажение величины параметров модели, которые имеют тенденцию к завышению, чем осложняется процесс определения наиболее существенных факторных признаков; · изменение смысла экономической интерпретации коэффициентов регрессии. В качестве причин возникновения мультиколлинеарности между признаками можно выделить следующие: · изучаемые факторные признаки являются характеристикой одной и той же стороны изучаемого явления или процесса. Например: показатели объема производимой продукции и среднегодовой стоимости основных фондов одновременно включать в модель не рекомендуется, так как они оба характеризуют размер предприятия; · факторные признаки являются составляющими элементами друг друга. Например: показатели выработки продукции на одного работающего и численность работающих одновременно в модель включать нельзя, так как в основе расчета показателей лежит один и тот же показатель - численность работающих на предприятии. · факторные признаки по экономическому смыслу дублируют друг друга. Устранение мультиколлинеарности может реализовываться через исключение из корреляционной модели одного или нескольких линейно-связанных факторных признаков или преобразование исходных факторных признаков в новые, укрупненные факторы. Вопрос о том, какой из факторов следует отбросить, решается на основании качественного, логического анализа изучаемого явления, а также на основе анализа тесноты связи между результативным (у) с каждым из сильно коллинеарно связанных факторных признаков. Из дальнейшего анализа целесообразно исключить тот факторный признак, связь которого с результативным наименьшая. Качество уравнения регрессии зависит от степени достоверности и надежности исходных данных и объема совокупности. Исследователь должен стремиться к увеличению числа наблюдений, так как большой объем наблюдений является одной из предпосылок построения адекватных статистических моделей. корреляционный регрессионный среднедушевой доход КОРРЕЛЯЦИОННО-РЕГРЕССИОННЫЙ АНАЛИЗ среднедушевых денежных доходов населения в Республики башкортостан Проведение многомерных статистических исследований, в частности регрессионного анализа, невозможно без массовых наблюдений. В этой связи в результате обработки была использована федеральная служба государственной статистики за 11 лет сформирован массив, исходный для анализа информации (табл. 2). Таблица 2 Исходная информация для проведения корреляционно-регрессионного анализа среднедушевые денежные доходы населения

Наиболее простой формой зависимости и достаточно строго обоснованной для случая совместного нормального распределения является линейная, т.е. зависимость вида: y=a0+a1 x1 +a2 x2 +…+ap xp (3.1) Следует определить, все ли переменные нужно включать в уравнение или есть переменные, которые существенно не влияют на величину Y и их нецелесообразно включать в уравнение (3.1). Для решения этого часто используется таблица, составленная из коэффициентов парной корреляции. Элементами такой таблицы являются коэффициенты парной корреляции для всех 6 факторов. Таблица 3 Таблица коэффициентов парной корреляции

Рассмотрим таблицу парных коэффициентов корреляции. Для отбора значимых факторов в уравнение регрессии воспользуемся следующей формулой: ryxi ≥ rxixj(3.2) ryxj ≥ rxixj Проведена проверка одновременного включения факторов в модель, исключаются факторы Х1, Х3, Х4, Х5, поскольку не выполняются неравенства системы (3.2). Составим прогноз для каждого оставшегося фактора. Х2- средний размер назначенных пенсий. Выявление аномальных наблюдений. Так как наличие аномальных наблюдений приводит к искажению результатов моделирования, то необходимо убедиться в отсутствии аномалий в данных. Для диагностики аномальных наблюдений разработаны различные критерии, выбор вида модели и оценка ее параметров, например метод Ирвина. Для всех или только подозреваемых в аномальности наблюдений вычисляется величина λt. Таблица 4 Диагностика аномальных наблюдений

Если расчетная величина λt превышает табличный уровень (для 11 наблюдений значение критерия Ирвина равно 1,52), то уровень х2(t) считается аномальным. Следующая процедура этапа предварительного анализа данных - выявление наличия тенденций в развитии исследуемого показателя. Делим исходный временной ряд на две примерно равные по числу уровней части. Для каждой из этих частей вычисляем средние значения. Таблица 5 Выявление наличия тенденций в развитии исследуемого показателя

Для каждой из этих частей вычисляем средние значения и дисперсии

σ- общая дисперсия Так как Fрасч<Fтабл(0,95;4;5) то гипотеза о равенстве дисперсий принимается. Так как tрасч>tтабл, то гипотеза об отсутствии тренда отвергается. Тренд есть. Тогда можно проверить основную гипотезу о равенстве средних значений с использованием t-критерия Стьюдента: Таблица 6 Двухвыборочные t-тесты

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

.(2.1)

.(2.1) ,(2.2)

,(2.2) .

. ,(2.3)

,(2.3) ,(2.4)

,(2.4)

,(2.5)

,(2.5) (2.10)

(2.10) ;(2.16)

;(2.16)